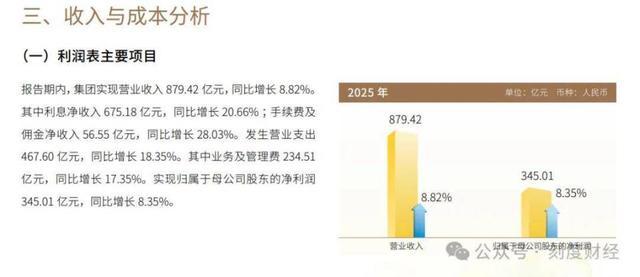

从投资者的视角看,江苏银行无疑是城商行中的“优等生”,甚至可以说是新晋“一哥”。2025年,它交出了营收879.42亿元、归母净利润345.01亿元的成绩单,同比增速分别达到8.82%和8.35%。

更关键的是,这已是它自2016年A股上市以来,连续第十年实现营收与净利润的双增长。进入2026年,增长势头未减,一季度营收和净利润继续保持了8%以上的增速。

在规模上,它刚刚完成了一次关键超越。截至2026年一季度末,其总资产达到5.58万亿元,正式超越北京银行,登顶上市城商行资产规模榜首,领先优势接近6300亿元。在盈利能力上,其13.14% 的净资产收益率(ROE)持续位于行业优秀梯队。

对于市场而言,它的吸引力在于清晰的价值标签:低估值与高股息。其静态市盈率约6倍,市净率仅0.84倍(处于“破净”状态),而近12个月的股息率接近5%。这种特性吸引了大量寻求稳健回报的资金。

例如,华泰证券一家就重仓持有其超100亿元市值,且一季度未减持。主流券商在2025年发布了逾80篇研究报告,几乎清一色给予“买入”或“增持”评级,最高目标价看到14.77元,潜在涨幅空间超30%。

然而,从风险管理的专业视角切入,这幅亮丽的图景下存在一些值得玩味的结构性分化。

支持者认为,其资产质量堪称堡垒:不良贷款率连续9年下降,2025年末降至0.84% 的上市以来最优水平,大幅低于行业平均的1.50%;拨备覆盖率虽从高位回落,但仍保持在322.98% 的充足水平。

这背后是强大的区域经济支撑和对公业务的聚焦——依托江苏省14万亿GDP的沃土,其2025年对公贷款猛增26.11%,大量投向制造业、基础设施等实体经济领域。

但批评者指出了几个潜在压力点:

零售业务“跛脚”:2025年零售贷款余额罕见地下降2.13%,其中信用卡和经营贷余额分别大幅下滑23.6%和15.5%。这显示其零售转型,特别是在消费信贷和经营性贷款方面,面临挑战。

局部风险暴露:尽管在主动压降规模,但其房地产业不良贷款率从2.20%跳升至4.23%。虽然风险敞口整体可控(占总贷款比重2.74%),但局部领域的资产质量波动需要持续关注。

资本消耗加速:在资产规模年增近25%的高速扩张下,其核心一级资本充足率从9.12%降至8.93%,2026年一季度末进一步降至8.50%。若要保持当前扩张节奏,未来或面临资本补充压力。

那么,从业务发展的内部视角看,它的增长动力究竟在哪里?未来的增长故事又该如何讲述? 当前的答案是:对公业务扛大旗,财富管理谋未来。

当下的核心引擎:利息净收入(2025年增长20.66%)仍是绝对支柱,而这主要由对公贷款驱动。江苏银行深度绑定地方经济,在绿色金融(规模超7400亿元)、普惠小微(余额2478亿元)等领域重点发力,形成了扎实的对公基本盘。

未来的转型希望:管理层正将资源向财富管理倾斜。2025年,手续费及佣金净收入逆势增长28%,零售客户总资产(AUM)突破1.63万亿元,年新增超2000亿元。理财子公司规模位居城商系首位,托管业务也稳步增长。

这为其在息差收窄的大环境下,开拓“轻资本”的二次增长曲线提供了可能。

息差的防守艺术:2025年净息差1.73%,高出城商行平均水平36个基点。这并非依靠高风险资产,而是得益于负债端的精细化管理——存款付息率大幅下降39个基点,企业活期存款快速增长,夯实了低成本负债的“缓冲垫”。

整合判断:一家“命好”但“努力”的区域银行,正站在规模冠军与质量冠军的十字路口。

江苏银行的业绩,是“天时地利人和”的综合结果。“天时地利”在于其植根于中国最具经济活力的省份之一,强大的实体经济为其提供了丰沃的土壤。“人和”则体现在其稳健的经营策略,尤其是在对公业务和风险管控上展现出的定力。

市场给予其“高股息、低估值”的定价,既是对其过去稳健表现的认可,也隐含了对未来挑战的观望。这些挑战包括:零售业务如何突破瓶颈、高速扩张下的资本如何持续补充、新任董事长袁军身兼多职下的公司治理效能等。

综合来看,江苏银行已经证明了其作为“规模冠军”和“周期穿越者”的能力。接下来的考验是,它能否在登顶规模榜首后,成功转型为更具韧性、业务更均衡的“质量冠军”。其财富管理业务的进展与零售贷款的复苏态势,将是观察其能否实现这一跃升的关键窗口。

通弘网配资提示:文章来自网络,不代表本站观点。