要看清江苏银行在行业内的地位,最直接的方法不是看它自己说了什么,而是把它放在同行的坐标系里。当我们将它与昔日的“一哥”北京银行,以及同区域的“优等生”宁波银行放在一起对比时,江苏银行“城商行一哥”地位的含金量、来源与挑战,才会清晰地显现出来。

之所以选择这两家作为参照,是因为它们与江苏银行构成了最具代表性的竞争格局。北京银行是江苏银行在规模王座上直接交锋、交替领先的对手,两者体量相当,但发展轨迹已现分野。宁波银行则与江苏银行同处长三角核心区,共享经济活力,却走出了截然不同的特色化道路。

通过这两组对比,我们不仅能看清江苏银行“登顶”的过程,更能理解其“守成”的核心密码。

对标北京银行:江苏银行凭什么登顶“一哥”?

长期以来,城商行的头把交椅由北京银行占据。但这场“一哥”之争在2025年进入白热化,并最终在2026年一季度尘埃落定。2025年末,北京银行以4.94万亿元的总资产微弱领先江苏银行的4.93万亿元。

然而,仅仅一个季度后,江苏银行便以5.58万亿元的资产规模反超,并将领先优势扩大到6300亿元,稳固了榜首位置。

这场逆转的关键,并非偶然的战术胜利,而是一个核心差异变量的长期作用:对区域经济红利的承接能力。

江苏银行的“主场引擎”:江苏银行超过83%的贷款投放在江苏省内。2025年,江苏省社会融资规模增量全国第一,庞大的制造业升级、基础设施建设与科技创新需求,为深耕本地的江苏银行提供了无与伦比的“项目库”。

这直接驱动其对公贷款在2025年猛增26.11%,成为规模扩张的核心引擎。反观北京银行,其总部所在地的融资需求结构与增长动能,与江苏这样的经济大省存在客观差异。

盈利稳定性的分野:对区域经济的深度绑定,带来了业绩的“确定性”。2025年,江苏银行营收与净利润均保持超过8%的增长。而北京银行同期营收下降3.39%,净利润更是大幅下滑23.73%。

尽管这其中有北京银行主动增提拨备等因素,但两者盈利趋势的差异,直观反映了其基础业务的增长韧性。

这个对比告诉我们:在银行业从“规模扩张”转向“高质量增长”的当下,江苏银行凭借与中国最具活力经济区域之一的深度绑定,获得了更可持续、更稳健的规模与利润增长动力。这是它超越北京银行,从“追赶者”变为“排头兵”的根本原因。

当然,这个对比也有其边界。北京银行作为长期龙头,其资本实力、品牌影响力与综合化经营基础依然深厚,其2025年的业绩调整也可能为未来蓄力。江苏银行的模式高度依赖江苏经济的持续繁荣,一旦区域经济出现波动,其增长也将面临考验。

对标宁波银行:江苏银行的护城河是什么?

如果说与北京银行的对比解释了“为何登顶”,那么与宁波银行的对比则揭示了“何以立足”。两家银行同属长三角,资产质量(不良率均低于1%)和盈利能力(ROE领先)均属行业顶尖,但内核截然不同。

业务重心:对公“巨轮” vs 零售“快艇”:这是两者最根本的差异。江苏银行是典型的对公业务驱动型银行。其2025年对公营收达448.13亿元,在头部城商行中稳居首位。

它的优势在于服务地方重大项目、制造业龙头和产业集群,赚的是深耕产业、管理大额对公负债(低成本企业存款)的钱。而宁波银行则以零售与财富管理见长,其手续费及佣金收入增速迅猛,构建了多元化的利润中心。一个像是稳重扎实的“重型巨轮”,另一个则是灵活高效的“轻型快艇”。

竞争优势:低成本负债 vs 高附加值服务:不同的重心塑造了不同的护城河。江苏银行的护城河在于极低的负债成本。通过服务大量对公客户,它获得了充沛的低息企业活期存款,2025年存款付息率压降至1.71%,使其净息差(1.73%)在行业息差普降的背景下保持了显著优势。

宁波银行的护城河则在于高粘性的客户服务与财富管理能力,通过为中小微企业和高净值客户提供综合金融解决方案来获取利润。

这个对比的启示在于:江苏银行“一哥”地位的稳固,不仅仅靠规模,更靠其难以复制的对公业务壁垒。在利率下行周期中,这种通过结算业务沉淀低成本核心负债的能力,比追逐高收益资产更为珍贵,也构成了其穿越周期的“压舱石”。

同样,这个模式也有其局限性。对公业务受宏观经济和产业政策影响较大,且资本消耗较快。江苏银行核心一级资本充足率已降至8.5%,接近监管红线,补充资本压力凸显。而宁波银行“大零售”和“轻资本”的模式,在资本使用效率上可能更具优势。

结论:地位稳固,但挑战已至

通过横向对标,我们可以清晰地看到江苏银行行业地位的立体画像:

地位已然稳固:在规模上,它凭借区域经济优势超越了北京银行;在盈利模式上,它凭借独特的对公负债优势,与宁波银行形成了错位竞争。其“城商行一哥”的地位得到了业绩、规模和独特商业模式的综合支撑。

核心优势明确:深度绑定江苏经济,转化为持续的对公贷款需求与低成本的存款来源,这是其增长与盈利的“双引擎”,也是其他银行难以短期模仿的核心优势。

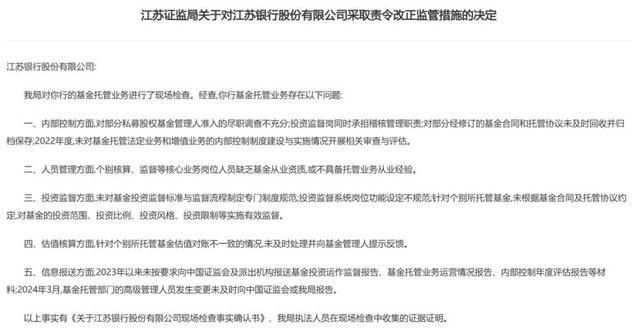

挑战同样清晰:规模的快速扩张正在消耗资本,资本充足率逼近监管底线是其当前最紧迫的课题。同时,历史上在基金托管、贷款管理等方面收到的监管罚单,也提示其在高速发展中需持续强化合规内控。

因此,江苏银行的行业地位,是一个在特定优势区域(江苏)内,通过特定优势业务(对公)构建起强大护城河的结果。它的故事,是一个关于“地利”与“深耕”如何转化为金融竞争力的经典案例。

未来,这位“一哥”能否坐得更稳,将取决于它如何在享受区域红利的同时,成功应对资本约束与合规管理的双重挑战。

通弘网配资提示:文章来自网络,不代表本站观点。